好意思联储降息,对港股、A股影响几何?

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中金以为,短期降拒却易下可关注流动性受益钞票,历史素养骄横港股好于A股。对利率敏锐的成长股、国外好意思元融资占比较高的板块、港股腹地分成以致地产等,以及受益于好意思国降息拉动地产需求的出口链条,也可能会在角落上受益。

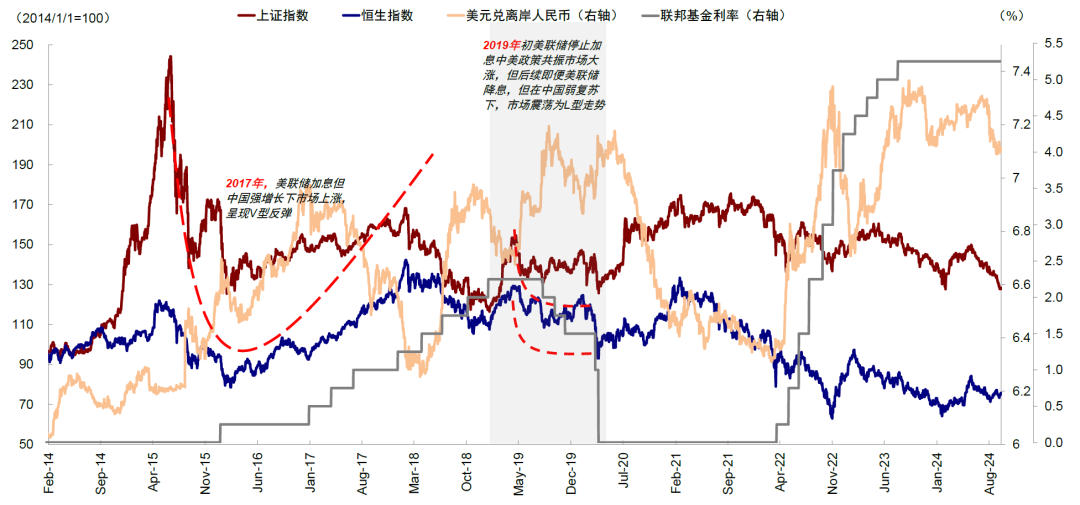

北京时期9月19日,在阛阓强烈的期待中,好意思联储按时开启降息,但降息幅度让阛阓不测,以50bp“相配规”的花样开局,使联邦基准利率缩小至4.75%-5%,这在历史上并不常见,上世纪90年代以来仅有2001年1月、2007年9月和2020年3月这三次。

这亦然2020年疫情以来的初次降息,意味着2022年3月开启本轮加息周期、2023年7月罢手加息后,本轮紧缩周期的收尾。

除了对大家阛阓和钞票的影响外,投资者更为关注好意思联储降息关于包括A股和港股在内的中国阛阓的可能影响,以及不同业业的敏锐进程。本文中,咱们通过梳理影响机制、历史素养以及现时阛阓独多情况等方面尝试解答。

选录

好意思联储降息对中国的影响机制?策略空间、资金流向、行业板块与香港腹地

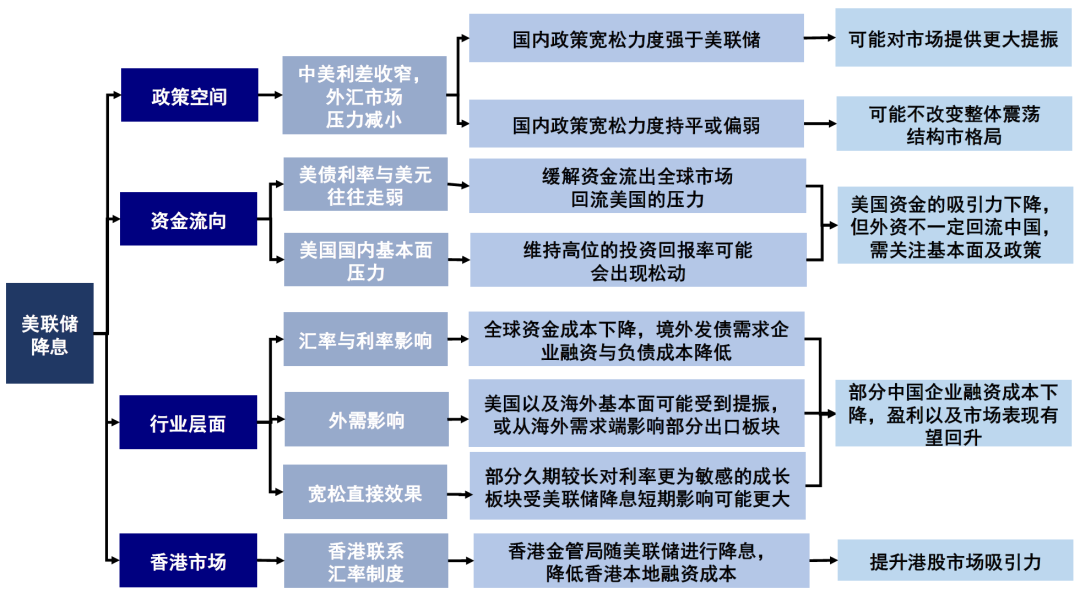

对包括港股在内的中国阛阓而言,不雅察好意思联储降息的影响逻辑主要在于外围宽松罢了怎样传导进来,即好意思联储提供了策略空间,国内策略在这一环境下怎样应答。这亦然中枢的分析念念路与视角,具体又可分为策略空间、资金流向,行业以及香港腹地等几个方面。

► 策略空间:中好意思利差与汇率的按捺下,好意思联储降息无疑将为国内提供更多的宽松窗口和条件,这亦然现时相对较弱的增长环境和依然偏高的融资成本所需要的。

从这个角度而言,好意思联储降息尤其是50bp大幅降息,有助于翻开策略空间。现时中好意思短端利差320bp,若是假定按照好意思联储这次“点阵图”给的250bp的降息空间,那么有望使得利差收窄至70bp。不外,需要指出的是,空间不虞味着势必,在践诺按捺下最终的降息幅度更为关节,若是能够更大的话,将对阛阓起到更为积极的罢了。

► 资金流向与汇率:好意思联储降息周期中,好意思国与他国利差收窄与好意思元阶段性走弱一定进程上有助于缓解新兴阛阓的资金流出压力。与此同期,好意思联储降息通常伴跟着阶段性的增长下行(固然或然“零落”),即就是短端无风险答复也会相应下行,因此可能提供一定资金出门寻找更高答复的能源。

不外,利差不是资金流入的完全原理,外资流向是国外流动性、地缘政事与国内基本面综互助用的罢了。在决定外资流向以及成立进程的身分中,国内基本面与策略发力通常更为要紧,2019年好意思联储降息外资连续流出,2017年好意思联储加息外资依然流入就天真地证据了这少量。

► 行业板块:最先,好意思联储降息将顺利影响中国企业的好意思元融资成本,尤其是对外欠债较多,及出口型企业更为敏锐。其次,由于咱们判断本轮降息并非深度零落,反而不错带来利率敏锐部门如地产的成立,这将进而对中国议论出口链也起到提振罢了。

► 香港腹地:比拟A股,港股由于港币挂钩好意思元的议论汇率轨制,使得好意思联储货币策略传导更为顺利,举例香港金管局一经将基准利率从5.75%下调至5.25%,营业银行也有望相应下调最优贷款利率(Prime rate)。这些齐将顺利缩小香港腹地的融资成本,改善港币流动性环境,进而顺利影响与之议论的香港腹地地产行业以及分成类钞票。

好意思联储降息对中国影响的复盘:“平均限定”下港股弹性更大,成长与小盘跑赢;现时更肖似2019年周期

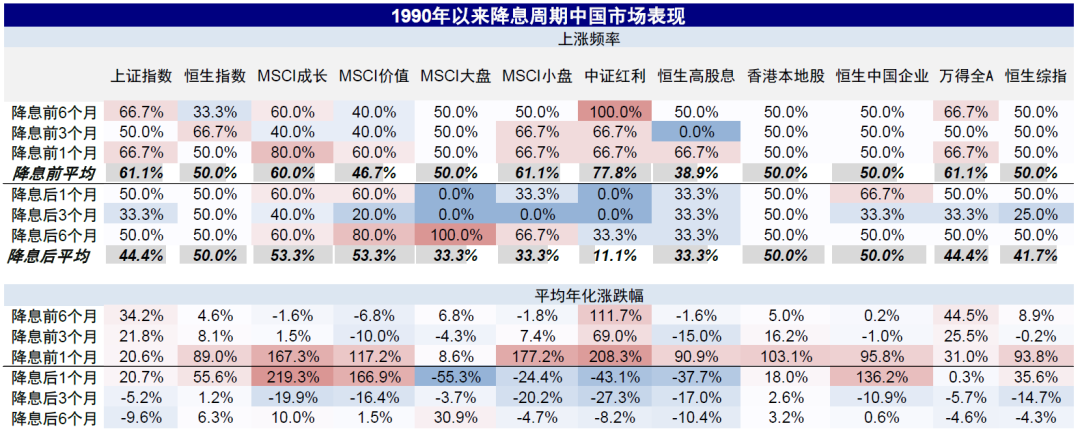

基于90年代以来6次好意思联储降息周期中A股和港股阛阓发达的浅近平均,不错发现以下限定:

1)降息后1个月港股和A股获正收益,港股弹性更大(平均涨跌幅恒指+3.8%,恒生综指+2.6%),A股涨幅较小(上证指数+1.6%,万得全A+0.0%);上证指数在降息后3-6个月转为下降,恒生指数涨幅则走低至个位数,但保管正收益;

2)降息后1个月成长跑赢价值,小盘跑赢大盘;但降息后6个月转为大盘跑赢,价值股高涨胜率也卓越成长股;

3)A股除必需破费和能源板块外,各行业降息后普跌,港股开阔板块在降息后1个月高涨,其中电信(+11.5%)、信息科技(+10.1%)涨幅最大。

4)香港腹地股降息初期发达不足中资股,但在降息后保握正收益,而恒生中国企业指数则在降息后3个月涨幅转负。

不外,需要特地指出的是,浅近的历史平均兴趣兴趣不大,尤其是在这种小样本且离散度很大的情况下,浅近平均会受到单次干涉,因此可能不仅莫得本色兴趣兴趣,以致还会有误导性。不同历史配景下的降息周期并不沟通,找到更为相似的宏不雅阶段作对比更为关节。

具体分析中触及两个关节问题:一是好意思联储降息是否能顺利与答复率下行,尤其是比拟其他阛阓的相对答复率下行划等号,这与好意思国自身的经济周期顺利议论;二是好意思联储降息时,国内策略是同向更大幅度,同向更小幅度,照旧反向,可能更为关节。

在现时环境下,前者(好意思国零落)和后者(国内强刺激)可能齐不消然,是以一定兴趣兴趣上更肖似2019年的周期。A股和港股大幅反弹恰正是2019岁首鲍威尔示意罢手加息的1-3月,而非讲求降息的7-9月。究其原因,在2019岁首鲍威尔示意罢手加息时,中国也决定降准,表里部形成共振。

相背,4月后策略重提“货币策略总闸门”与好意思联储宽松反向,因此即便好意思联储7月讲求降息,A股和港股也合座保管触动。参照2019年素养,降息后成长股走强,医疗保健、可选破费、信息技巧板块领涨;东谈主民币汇率并未大幅走强;外资也握续流出,直到2020年9月后才转为流入。

本轮周期中的中国阛阓:好意思国零落和国内强刺激齐非基准,短期关注成长与出口链,中期“高分成+科技成长”仍是干线

现时决定中好意思周期趋势走势的中枢在于大财政、科技与资金再均衡三个支撑,短期主要的决定身分则是信用周期,只不外,好意思国大选前靠私东谈主部门信用(通过货币宽松来更动与投资答复率的干系),中国在现时私东谈主信用低迷以致连续去杠杆的情况下,需要财政发力来提振。

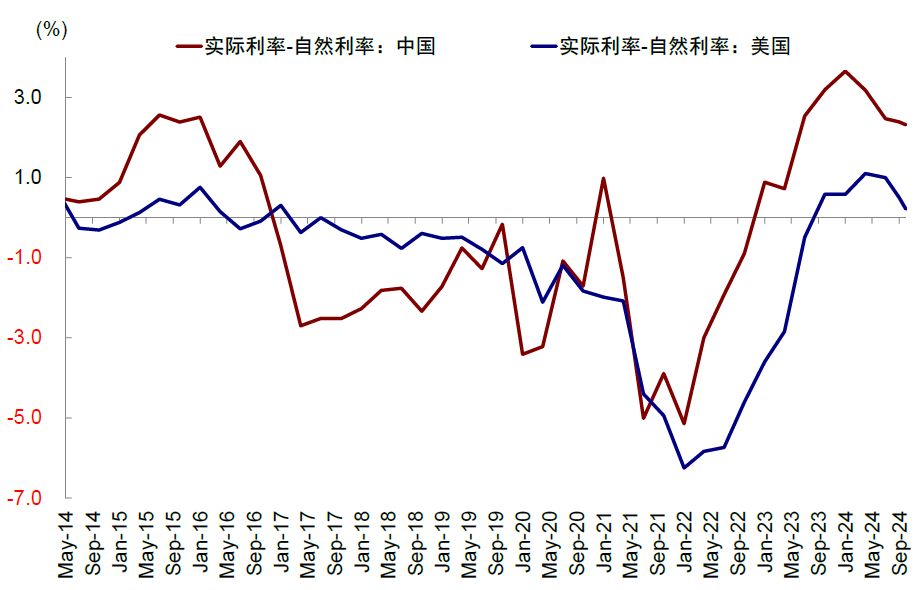

咱们测算中国本色利率与天然利率之差达到2.3ppt(2.7% vs. 0.4%),昭彰高于好意思国的0.2ppt(1.1% vs. 0.9%),因此需要大鸿沟财政提振天然利率,或大鸿沟降息来压低本色利率。关联词,咱们以为,短期的利差与汇率、以及历久的东谈主口与杠杆按捺,齐决定了期待大鸿沟的强刺激可能并不践诺。

若是是这么的话,好意思联储降息不错缓解流动性压力与策略宽松空间,带来阶段性的提振,尤其是对利率敏锐的成长板块,但透彻扭转现时阛阓触动走势,可能还需要更大鸿沟的内需刺激策略配合,这亦然为什么咱们以为好意思国大选比拟好意思联储降息的影响可能更大的原因。

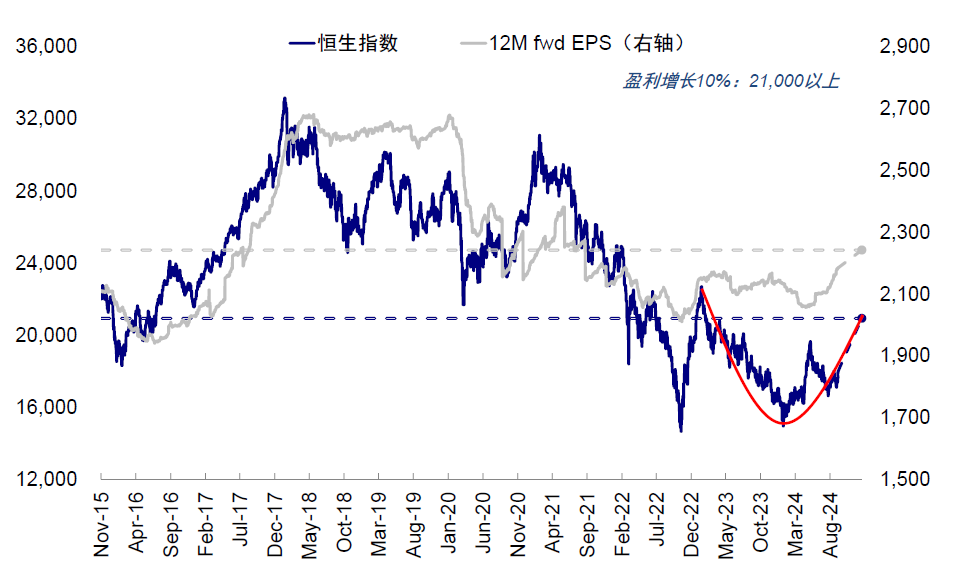

设立策略上,港股因为对外部流动性敏锐,以及议论汇率安排下香港奴婢降息的起因,其弹性较A股更大。此外,港股盈利相对更好、估值和仓位出清更为透彻,也支撑港股的相对发达。咱们测算,点位上,现时10年好意思债利率降至3.6-3.7%已将降息预期计入的较为充分,若风险溢价回到旧年中,对应恒生指数约18,500-19,000;若盈利在此基础上增长10%,对应恒生指数点位21,000以上。

行业层面,对利率敏锐的成长股(生物科技、科技硬件等)、国外好意思元融资占比较高的板块、港股腹地分成以致地产等,以及受益于好意思国降息拉动地产需求的出口链条,也可能会在角落上受益。

中期维度,在看到更纵容度的财政支握前,宽幅区间触动的结构性行情(高分成+科技成长)依然是干线。最先,高分成行动应答合座答复下行,对应踏实答复的高分成和高回购,即充裕现款流的“现款牛”,里面奴婢经济环境沿着周期分成、银行分成、防御分成、国债和现款的步骤规律传导。其次,部分策略支握或景气进取板块仍有望受到利好提振而体现出较大弹性,如具有自身行业景气度(互联网、游戏、教培)或者策略支握的科技成长(科技硬件与半导体)。

正文

好意思联储降息对中国的影响机制?

北京时期9月19日,在阛阓强烈的期待中,好意思联储按时开启降息,但降息幅度让阛阓不测,以50bp“相配规”的花样开局,使联邦基准利率缩小至4.75%-5%,在历史上并不常见。上世纪90年代以来仅有2001年1月、2007年9月和2020年3月这三次。

本次降息是自2020年3月新冠疫情好意思联储实行量化宽松以来的初次降息,同期也讲求宣告着自2022年3月以来好意思联储快速大幅加息以应答通胀的紧缩周期到达尾声,无疑成为了大家投资者所关注的焦点。

在现时大家主要钞票乃至港股阛阓已计入降息预期且反弹,而A股走弱的配景下,国内投资者十分关注好意思联储降息关于我国阛阓的潜在影响,尤其是降息能否成为扭转现时阛阓弱点的催化剂。咱们也尝试在本文中通过梳理影响机制、历史素养以及现时阛阓独多情况等方面追寻“蛛丝马迹”。

好意思联储“相配规”降息:并不常见的开局

降息50bp口角老例开局,部分超出阛阓预期。这次降息50bp相宜CME利率期货的预期,但却超出好多华尔街投行预测,同期亦然“相配规”开局。历史上,降息50bp起步的情形只消在经济或阛阓要紧时刻才出现,举例2001年1月科技泡沫、2007年9月金融危急,2020年3月疫情等。

与此同期,更新的“点阵图”预测,年内将再降息两次推敲50bp,2025年降息4次100bp,2026年2次50bp,加上这次50bp降息,使得合座降息幅度达到250bp,利率绝顶为2.75-3%。这一谈径昭彰低于CME利率期货走动的2025年9月就要到达2.75-3%这一水平的斜率,一定进程上可能阐述了收盘后好意思债利率的冲高。

不外值得证据的是,由于降息预期的扭捏和“点阵图”的产盼愿制,距离现时越远的预期“确切度”越差,更多是行动对现时阛阓预期的比照。

鲍威尔继续强调此轮降息50bp不成行动新基准而线性外推,以为中性利率权贵高于疫情前水平。讨论到降息50bp很容易激勉好意思联储行径过慢的挂念,鲍威尔在会后的新闻发布会上继续强调,这次降息并非好意思联储急于行径,是对现时职业阛阓环境的平日应答[1]。

同期,为了尽力拔除阛阓关于现时降息旅途的线性外推,鲍威尔还强调,莫得设定固定利率旅途,不错加速,也不错放缓,以致选择暂停降息,会凭据每次会议情况而定。况兼强调莫得看到任何零落迹象,劳能源阛阓降温,但通胀问题上并未取得告捷。

尽管开局降息50bp,但连络乐不雅指点与现时数据,咱们依然以为“软着陆”是基准情形。一个特别念念的悖论是,更为陡峻的开动斜率反而使得后续降息旅途放缓,是因为宽松会更快地在利率敏锐部分线路罢了,如地产。

天然,这意味着后续几个月公布的经济数据就至关要紧,能够“立得住”,只消不大幅恶化,以致还出现改善,齐不错进一步佐证好意思联储想要传递的“更快降息但增长不差”信息,届时风险钞票将发达更好,而避险钞票则接近尾声。此外,各种钞票或在不同进程上“抢跑”降息旅途,咱们测算,当今计入未来一年降息预期几许的进程排序为,利率期货(-200bp)>好意思债(-41bp)>铜(-40bp)>黄金(-30bp)>好意思股(+25bp)。

图表:1990年以来历轮降息周期幅度与配景

尊府着手:Bloomberg,中金公司盘考部

尊府着手:Bloomberg,中金公司盘考部对中国的影响机制:策略空间、资金流向、行业板块与香港腹地

咱们在7月中旬发布的《降拒却易手册》中曾对好意思联储降息关于大家大类钞票发达可能带来的变数以及影响机制作念过详备的梳理。跟着好意思联储降息的大幕开启,关于国内投资者来说省略更为护理外围宽松罢了怎样传导进中国阛阓?以及好意思联储降息具体对中国阛阓影响几何?

咱们以为,对包括港股在内的中国阛阓而言,不雅察好意思联储降息的影响逻辑主要在于外围宽松罢了怎样传导进来,即好意思联储提供了策略空间,国内策略在这一环境下怎样应答。这亦然中枢的分析念念路与视角,具体又可分为策略空间、资金流向,行业板块以及香港腹地等几个方面。

► 策略空间:中好意思利差与汇率的按捺下,好意思联储降息无疑将为国内提供更多的宽松窗口和条件,这亦然现时相对较弱的增长环境和依然偏高的融资成本所需要的。好意思联储的宽松策略有可能通过中好意思利差的收窄以及外汇阛阓的压力的减少,进而为中国里面货币策略提供更大的操作空间。

从这个角度而言,好意思联储降息尤其是50bp大幅降息,有助于翻开策略空间。现时中好意思利差320bp,若是假定按照好意思联储这次“点阵图”给的250bp的降息空间,那么有望使得利差收窄至70bp。不外,需要指出的是,空间不虞味着势必,在践诺按捺下最终的降息幅度更为关节,若是能够更大的话,将对阛阓起到更为积极的罢了。

以2019年一季度为例,好意思联储罢手加息时中国也决定大鸿沟降准,表里部形成共振鼓吹阛阓昭彰反弹。在现时中国本色利率与天然利率之差昭彰高于好意思国的配景下,本轮周期中若是届时国内策略宽松力度不错强于好意思联储,则可能对阛阓提供更大提振,尤其是港股;反之若相通宽松但力度握平以致偏弱,则可能不改造合座触动结构市花样。

图表:不雅察好意思联储降息的影响逻辑是外围宽松罢了怎样传导进来,国内策略在这一环境下怎样应答更为关节

尊府着手:Wind,Bloomberg,中金公司盘考部

尊府着手:Wind,Bloomberg,中金公司盘考部► 资金流向与汇率:好意思联储降息周期中,好意思国与他国利差收窄与好意思元阶段性走弱一定进程上有助于缓解新兴阛阓的资金流出压力。与此同期,好意思联储降息通常伴跟着阶段性的增长下行(固然或然“零落”),即就是短端无风险答复也会相应下行,因此可能提供一定资金出门寻找更高答复的能源。

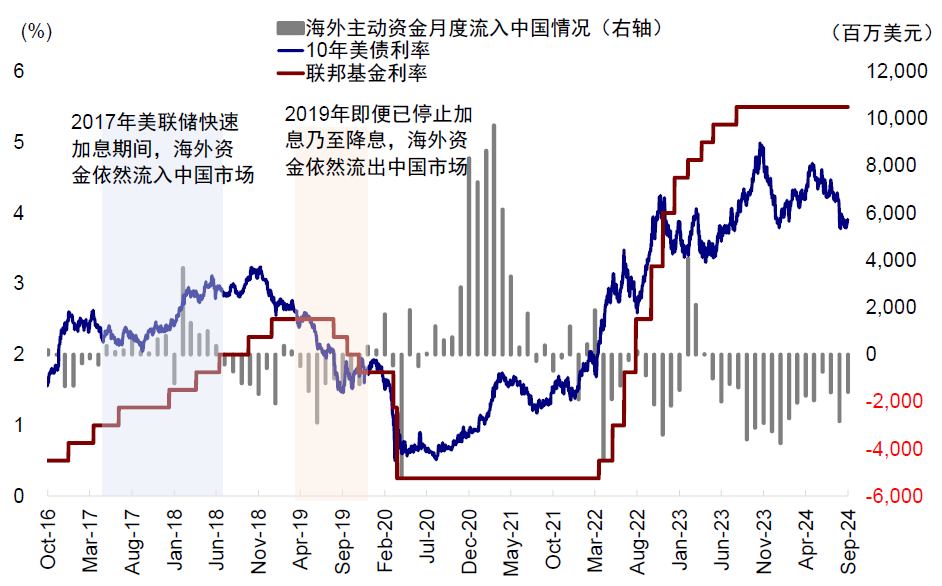

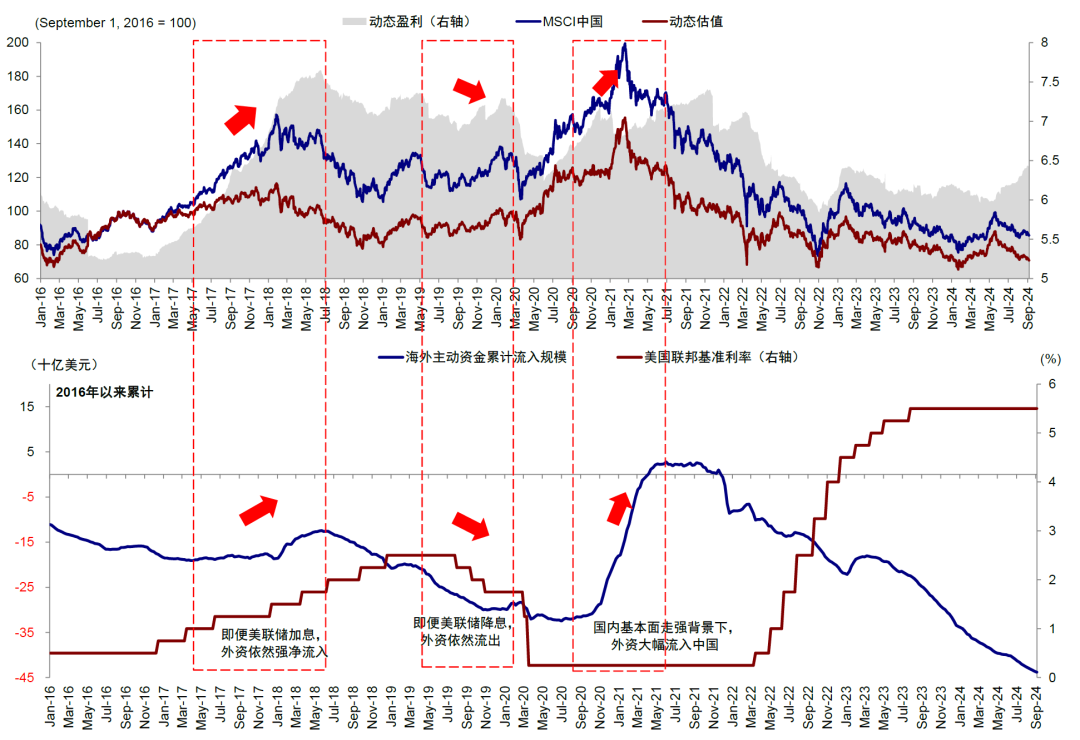

不外部分投资者存在一个误区,即好意思联储降息外资就会回流中国阛阓,咱们以为这不是势必的,利差并不是资金流入的完全原理。凭据咱们在《怎样描摹并分析外资?》中的总结,外资流向是国外流动性、地缘场面风险事件与国内基本面综互助用的罢了。其中在决定外资流向以及成立进程的身分中,国内基本面与策略发力通常更为要紧。

相通以2019年为例,7-9月好意思联储讲求开启降息时间,国内基本面的相对疲弱以及中好意思贸易摩擦等身分影响,导致外资依然流出中国阛阓,东谈主民币兑好意思元以致走弱。相背,2017年好意思联储加息外资依然流入就愈加天果然证据了这少量。

图表:2019年好意思联储降息时间,外资在国内基本面相对疲弱以及中好意思贸易摩擦等身分影响下依然流出中国

尊府着手:Bloomberg,EPFR,中金公司盘考部

尊府着手:Bloomberg,EPFR,中金公司盘考部► 行业层面:好意思联储降息可能通过多个门路影响中国企业盈利以及阛阓发达。最先,大家利率环境的变化将影响中国企业的融资成本,特地是关于有境外发债需求的企业而言,能够享受到较低的融资成本,以及出口型企业对此也更为敏锐。

其次阛阓层面,部分久期较长对利率更为敏锐的成长板块受好意思联储降息短期影响可能更大,在阛阓发达上可能更为顺利。临了,由于咱们判断本轮降息并非深度零落,反而不错带来利率敏锐部门如地产的成立,这将进而对中国议论出口链也起到提振罢了。举例现时即便还莫得讲求脱手降息,部分宽松罢了一经脱手清晰。好意思国30年按揭利率一经奴婢10年好意思债快速降至6.4%后已低于7%的平均房钱答复,这使得好意思国成屋和新屋销售时隔5个月后再度回暖。

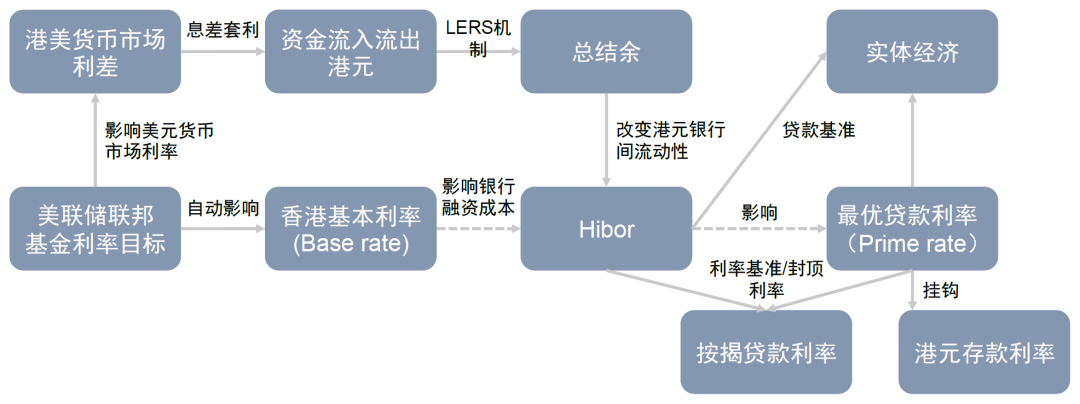

► 香港腹地策略:比拟A股阛阓,港股由于港币挂钩好意思元的议论汇率轨制,使得好意思联储货币策略传导更为顺利。举例香港金管局一经将基准利率从5.75%下调至5.25%,从里面相通缩小香港腹地的融资成本,流动性环境有望改善,从而有望进步港股阛阓的眩惑力。

其中香港基准利率(base rate)与好意思联储联邦基金利爽直接挂钩不存在时滞,其次资金的流入与港元的走强将会对香港银行拆借利率(Hibor)带来影响。临了,香港各银行最优贷款利率(BLR)通常也会出现挽救,不外可能滞后。这些齐将顺利缩小香港腹地的融资成本,改善港币流动性环境,进而顺利影响与之议论的香港腹地地产行业以及分成类钞票。

图表:香港利率和流动性传导机制

尊府着手:中金公司盘考部

尊府着手:中金公司盘考部图表:好意思国降息影响中国阛阓的传导门路

尊府着手:中金公司盘考部

尊府着手:中金公司盘考部好意思联储降息对中国影响的历史复盘

平均限定:港股弹性更大,成长与小盘跑赢

咱们最先以浅近平均的花样,总结了90年代以来6次降息周期中,降息开启前后1个月、3个月和6个月各种钞票取得正收益的频率和平均年化发达。总体而言,降息后1个月港股和A股均获正收益,港股弹性大于A股,但降息后3-6个月港股和A股收益衰减;作风行业上,降息后1个月成长跑赢价值、小盘跑赢大盘,行业上A股必需破费和能源赢得正收益,港股电信、信息科技、能源板块发达较好。

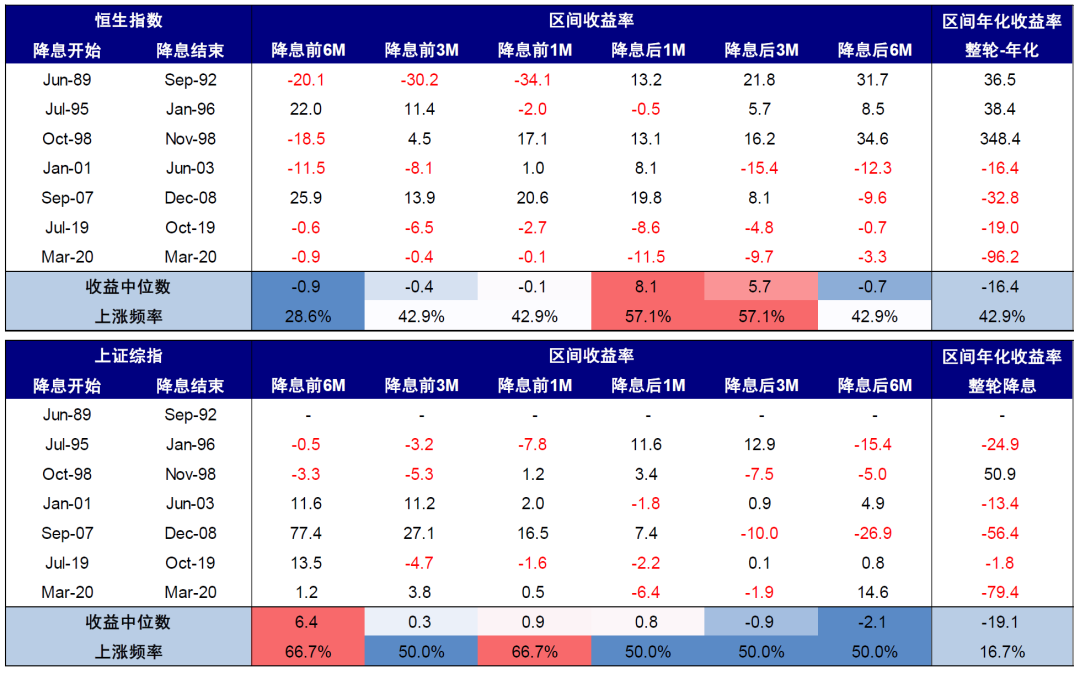

► 合座发达:降息后港股弹性大于A股,但收益渐渐衰减。降息后1个月港股和A股的高涨频率均为半数,但降息后6个月A股高涨频率走低至44%。从高涨幅度看,降息后1个月上证指数平均年化涨跌幅仅为20.7%,权贵低于恒生指数的55.6%,且上证指数在降息后3-6个月转为下降,恒生指数在降息后3-6个月涨幅虽走低至个位数,但仍然保握正收益。

► 作风行业:降息后1个月成长股和小盘股当先。1)作风上,降息后1个月成长跑赢价值,小盘跑赢大盘,但降息后6个月转为大盘跑赢,价值股高涨频率在降息后6个月也转为80%,卓越成长股的60%。

2)香港腹地股降息后1个月发达不足中资股,但在降息后高涨频率保管50%,且长久保握正收益,而恒生中国企业指数则在降息后3个月涨幅转负。

3)万得全A行业指数口径下,A股除必需破费和能源板块外,开阔行业在降息后1个月普跌。恒生空洞行业指数口径下,港股开阔板块在降息后1个月高涨,其中电信(269.0%)、信息科技(215.8%)涨幅最大,但随时期推移,开阔行业转为下降,尤其是金融(降息后6个月-19.6%)和地产(-16.1%)。

但若是进一步不雅察每次降息周期的走势就会发现,合座阛阓和作风板块均缺少踏实的限定。究其原因,不同历史配景下的降息周期并不沟通,浅近的依赖历史素养取平均并无太大兴趣兴趣。更何况1990年以来仅有6次降息周期,或长或短,每次齐不同,历史素养较为有限,取钞票发达的浅近平均会遮蔽掉好多个体相反,且容易在顶点值影响下产生合成诞妄,因此关于钞票走势的判断上具有较大误导性。

咱们要明确降息开启是经济周期的罢了,若是只强调利率变化这一单一变量而忽略宏不雅大配景,则或会形成骥服盐车和葫芦依样的问题。这亦然咱们在后文中复盘每轮降息配景,并精明复盘与现时更为可比的2019年素养的起点。

图表:降息脱手后港股弹性大于A股,成长跑赢价值,小盘跑赢大盘

尊府着手:Wind,Bloomberg,中金公司盘考部

尊府着手:Wind,Bloomberg,中金公司盘考部图表:A股合座行业在好意思国降息前发达好于好意思国降息后

注:A股行业指数使用万得全A行业指数尊府着手:Wind,中金公司盘考部

注:A股行业指数使用万得全A行业指数尊府着手:Wind,中金公司盘考部图表:港股开阔行业在好意思国降息前后一个月内发达更强

注:港股行业指数使用恒生空洞一级行业指数尊府着手:Wind,中金公司盘考部

注:港股行业指数使用恒生空洞一级行业指数尊府着手:Wind,中金公司盘考部图表:降息后1-3个月港股高涨频率较高且跑赢A股

尊府着手:Wind,Bloomberg,中金公司盘考部

尊府着手:Wind,Bloomberg,中金公司盘考部比拟上文的浅近平均,更特别念念的复盘花样是去精明梳理每段降息周期的钞票发达,并找到现时周期与历史更为相似的阶段。此外,咱们更关注降息脱手前后6个月内钞票发达,因为跟着时期推演,降息自己对钞票的影响就变得更不隧谈。下文中咱们分阶段复盘了从上世纪90年代以来降息周期的中国阛阓发达。

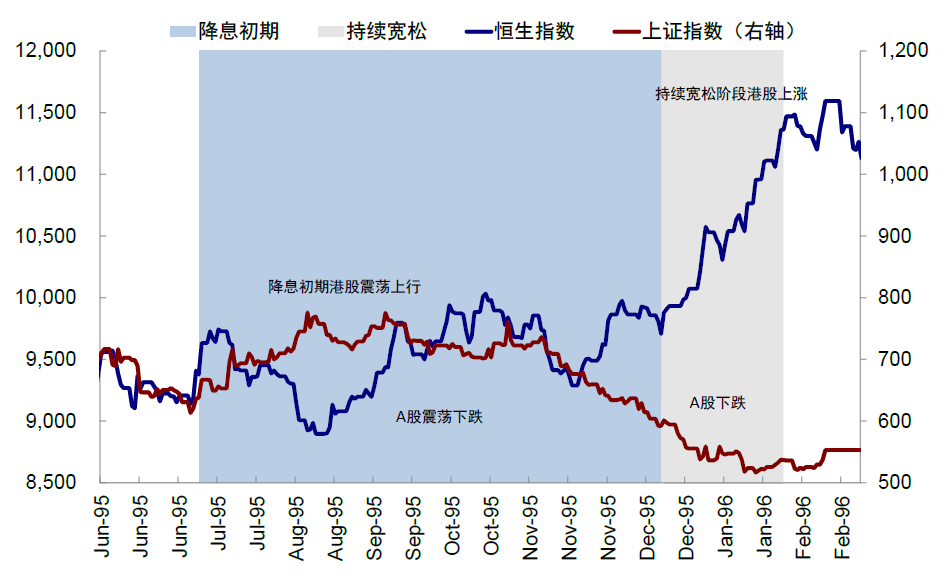

1995-1996年:国内策略未昭彰发力,降息初期阛阓触动

经济昭彰放疏漏原材料价钱下降是好意思联储转为宽松的配景。好意思国经济在1995年权贵放缓,1995年4月好意思国休闲率逆转脱手上行,PMI也从1月默契回逾期,5月初次落入收缩区间(46.7%)。固然CPI仍在上行,但好意思联储担忧的工业金属价钱也从1月脱手回落。

好意思联储1995年3月FOMC会议纪要骄横,与会者一致以为经济一经放缓且处于可握续的旅途,固然CPI还未回到3%,但委员们以为在选择进一走路动前先暂停并评估远景是更为适宜的作念法。

因此,好意思联储在2月后罢手加息,后续PMI握续回落并降至收缩区间后,好意思联储于1995年7月转为降息。总计这个词降息周期中好意思国经济固然放缓但并未零落,告成完毕软着陆。

1995年中国经济各项运筹帷幄增速均下降,GDP同比增速较1994年下行2ppt至11%,1995年CPI同比全年增长17.1%,增速较上年回落7.0ppt。然而,国内财政和货币策略均未有昭彰发力。A股1995年7-9月受益于国内监管自便高涨,但10月起阛阓握续下降。港股阛阓降息初期小幅高涨,第二次降息后走高。

1998年:亚洲金融危急下好意思国降息,国内财政扩张中阛阓企稳

亚洲金融危急迫使好意思联储降息。1997年亚洲金融危急爆发,俄罗斯主权债务违约导致好意思国历久成本不竭公司(LTCM)歇业,1998年好意思联储脱手降息以防御风险延伸。从基本面看,好意思国经济数据并未出现太多波动,好意思联储降息后PMI等软数据转为成立,休闲率等硬运筹帷幄在降息时间握续下行。

1998年国内经济阵势相对踏实,固然全年GDP同比增速较1997年下降1.4ppt至7.8%,但在外围亚洲金融危急冲击下,国内强调扩大内需,对房地产、讲授、医疗等行业进行了阛阓化改造,并实行积极的财政策略,好意思联储降息时间国内广义财政赤字同比走高。港股阛阓在1998年8月至10月金融保卫战之后筑底反弹,A股也在6-8月大幅下降后缓缓企稳。

图表:1995-1996年降息时间港股上行而A股下降

尊府着手:Wind,中金公司盘考部

尊府着手:Wind,中金公司盘考部图表:1998年两地阛阓触动走强

尊府着手:FactSet,中金公司盘考部

尊府着手:FactSet,中金公司盘考部2001年~2003年:国内经济下行,阛阓触动下降

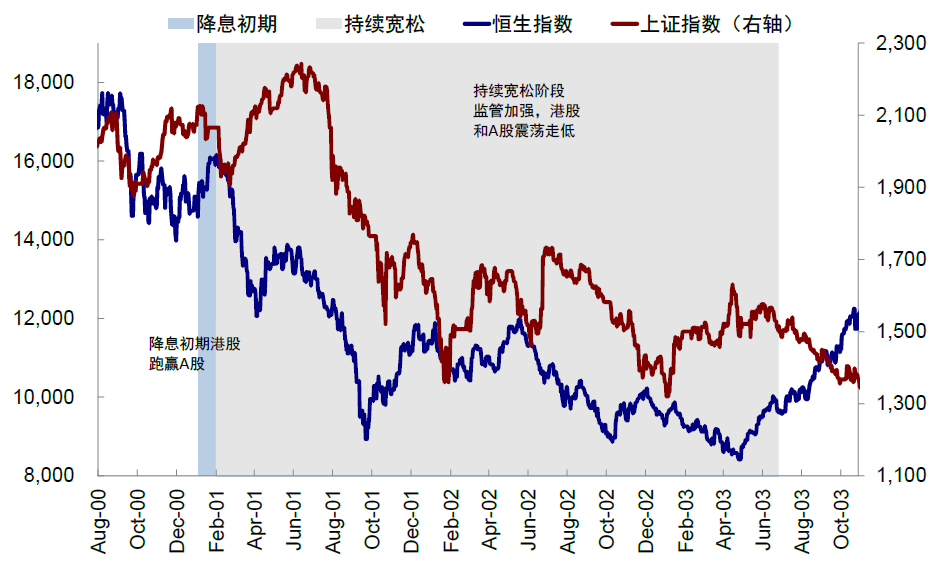

科技泡沫后好意思股大跌导致经济零落。2000年3月,科技泡沫离散导致好意思股大跌,彼时好意思联储依然在加息以限度物价压力。但股市下降延续压制了住户破费和企业投资,经济增速转弱,好意思联储在2001年1月转为降息以支撑经济,但降息两次后经济插手零落,接近降息尾声才走出零落。

2001年,中国经济在大家经济零落中有所下行,出口增速大幅回落、CPI和PPI插手负增长,固然GDP同比增速保管在8.3%的较高水平,然而上市公司功绩较差。好意思联储降息时间,国内未有昭彰且握续的财政扩张,央行降息1次,阛阓触动下降。

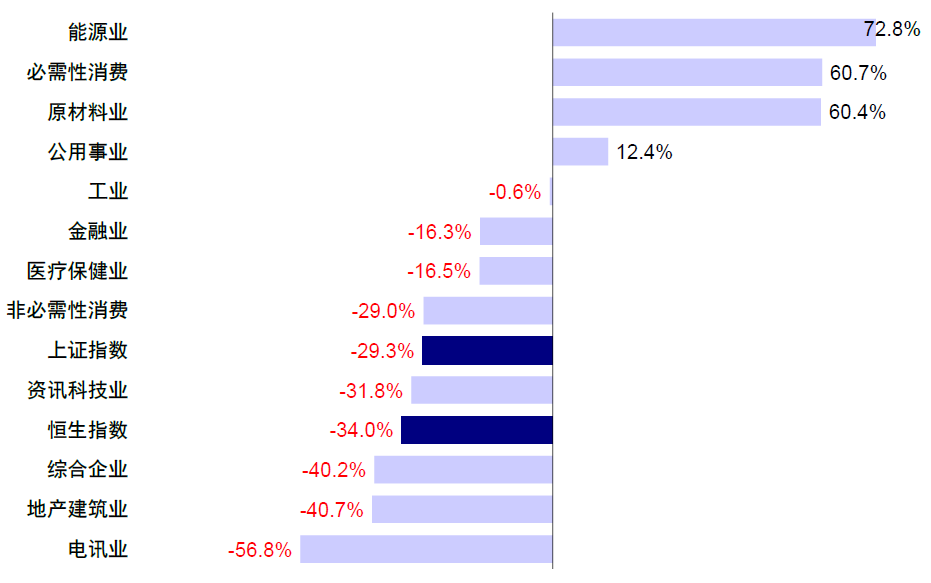

合座来看,上证指数在降息周期收跌29.3%,恒生指数收跌34%。行业上,开阔板块降息后下降,信息技巧和金融降息后期下降,防御、周期和破费板块运行舒服;能源(+72.8%)、必需性破费(+60.7%)和原材料(+60.4%)行业领涨,电讯(-56.8%)、地产建筑(-40.7%)和空洞企业(-40.2%)行业领跌。

图表:2001-2002年降息初期港股高涨,之后两地阛阓双双走弱

尊府着手:Wind,中金公司盘考部

尊府着手:Wind,中金公司盘考部图表:本轮降息周期中,能源、必需破费与原材料发达最好,但电讯、地产建筑与空洞企业发达欠安

尊府着手:Wind,中金公司盘考部

尊府着手:Wind,中金公司盘考部2007年~2008年:降息初期阛阓反弹,随后合座走弱

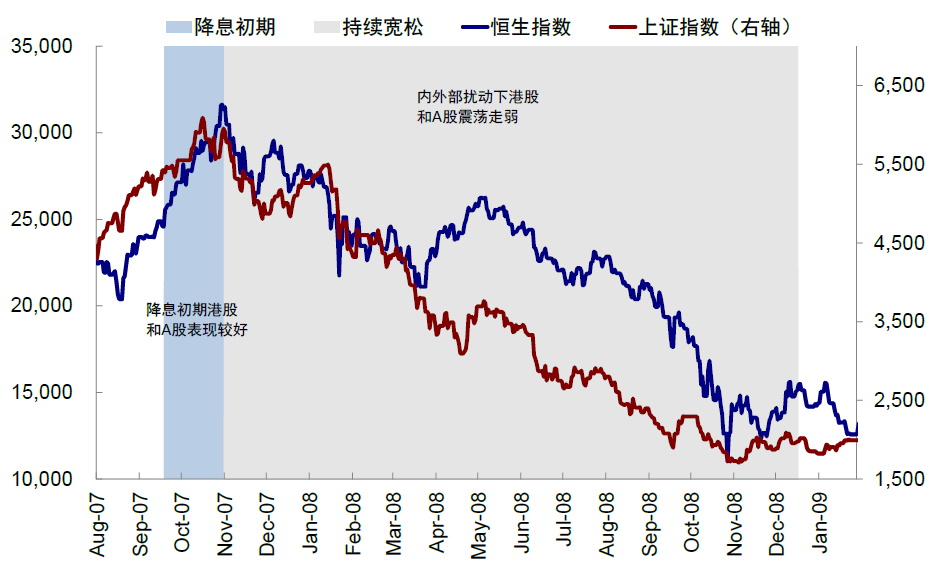

金融危急激勉大家股市大跌,好意思联储降息留心金融风险延伸。金融危急后降息周期并非一蹴而就降至0。降息初期,经济预期转弱,住户和金融机构去杠杆,休闲率慈祥抬升。货币策略宽松后经济相对企稳,通胀还有所昂首,好意思联储将利率保管在2%近半年。

但追随经济压力越来越大,住户和金融机构大幅去杠杆,为应答经济风险,好意思联储在2008年再次将利率调降至0况兼履行大鸿沟量化宽松。但由于经济受到的挫伤过大,休闲率用了多年才回到金融危急之前的水平。

2007年国内经济景气度高,全年GDP同比达到14.2%,但同期通货彭胀也在加速上行,2007年CPI累计同比高涨4.8%,较2006年提高3.3ppt。2008年中国GDP同比增速从之前的两位数增长下降至9.7%,同期出口下滑昭彰。

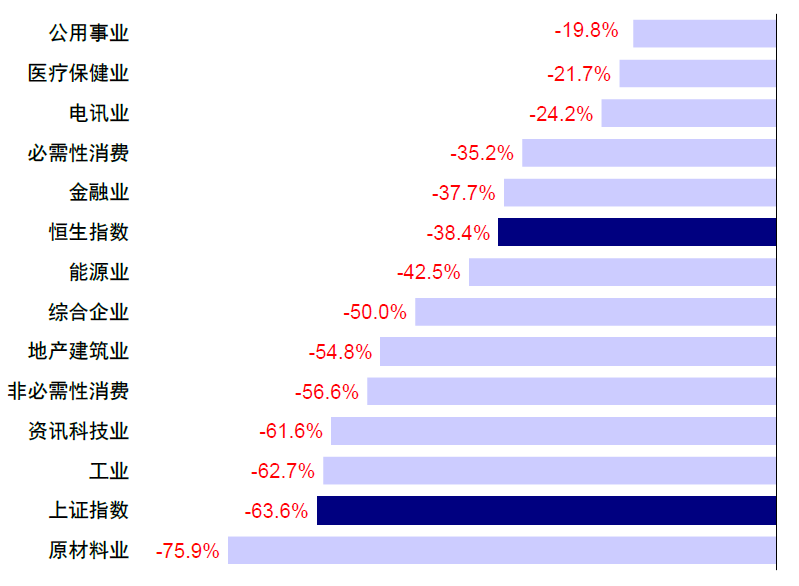

国内广义财政赤字同比走弱,中国央行在好意思联储降息开启后一度加息,后期转为降息。A股与港股阛阓在表里部扰动下在好意思联储第二次降息后走弱,国内降息后有所成立。降息时间,恒生指数下降38.4%,上证指数下降63.6%;分行业来看,各板块悉数下降,其中公用职业(-19.8%)、医疗保健(-21.7%)和电讯(-24.2%)行业跌幅较小,原材料(-75.9%)、工业(-62.7%)和资讯科技(-61.6%)行业跌幅较大。

图表:降息初期港股与A股一同高涨,但后续由于金融危急握续承压

尊府着手:Wind,中金公司盘考部

尊府着手:Wind,中金公司盘考部图表:本轮周期中,原材料、工业与资讯科技发达逾期,而公用职业与医疗保健相顽抗压

尊府着手:Wind,中金公司盘考部

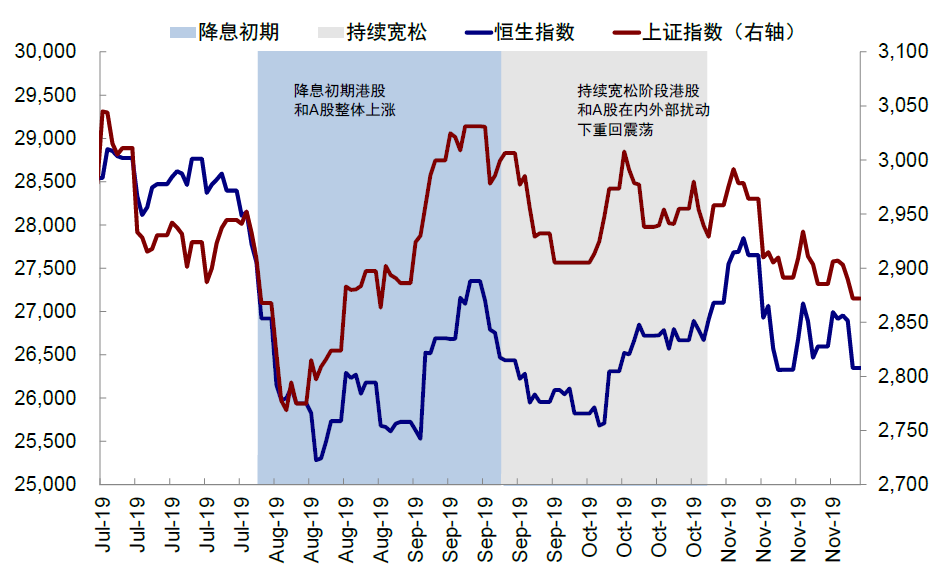

尊府着手:Wind,中金公司盘考部2019年7-9月:重提“货币策略总闸门”,阛阓合座触动

防御式降息,经济软着陆。2019年上半年,好意思国增长动能放缓,零落预期主导下,3m10s利差握续收窄并于5月倒挂,股权风险溢价攀升使得好意思股再度下降,迫使好意思联储7月转为降息。但降息转向历程并不到手,鲍威尔在7月FOMC会上示意并莫得锁定明确的降息阶梯,而是更多凭据后续数据和风险的演变。

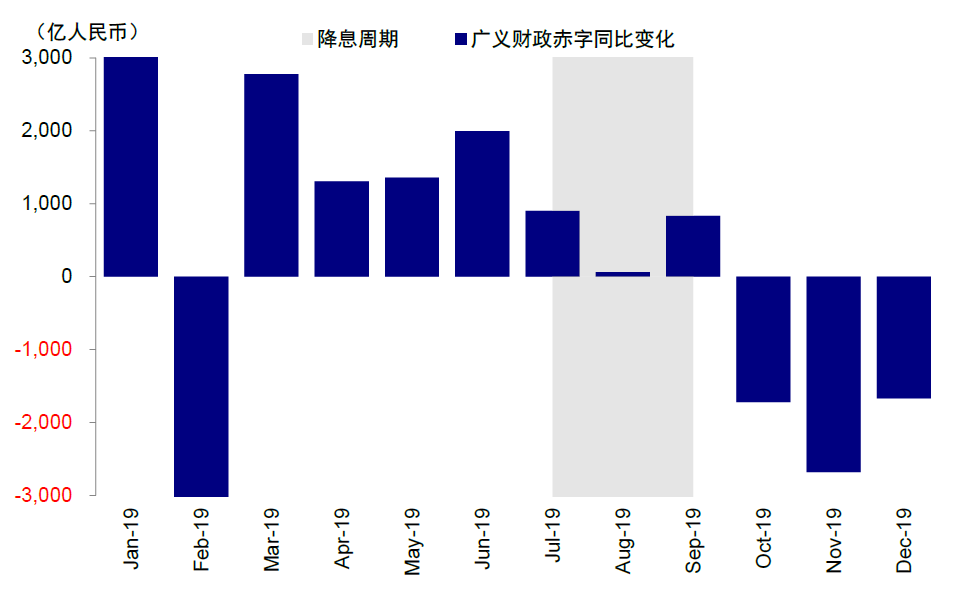

2019年国内各项经济运筹帷幄合座回落,本色GDP同比增长6.1%,较2018年小幅下滑,同期外部也濒临中好意思贸易摩擦握续的扰动。策略上,降息时间央行两度调降LPR,但国内广义财政赤字同比走低、4月后策略重提“货币策略总闸门”,对应A股与港股前期和后期反弹但合座触动的花样。

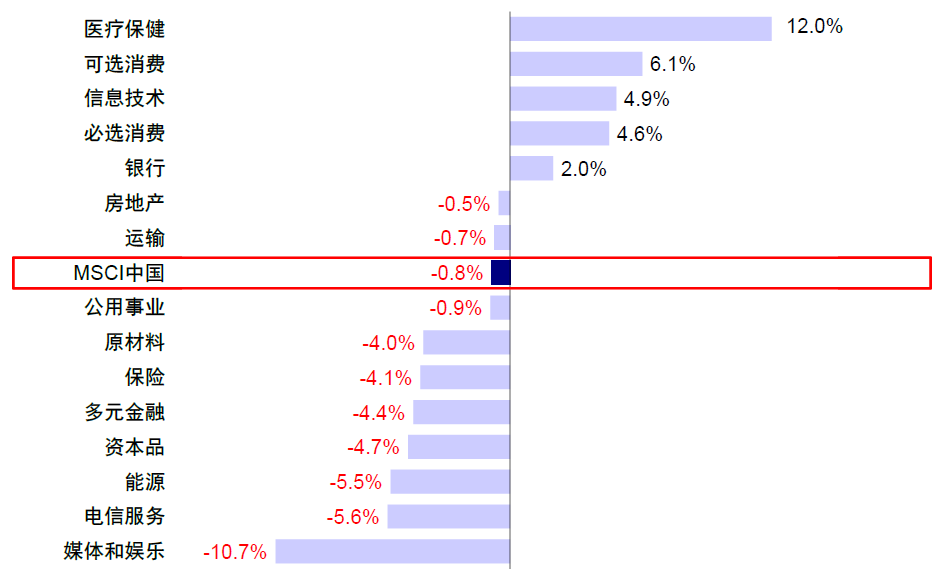

合座看,降息时间上证指数小幅收涨0.2%,恒生指数、MSCI中国指数则辩认下降4.0%、0.8%;分行业看,医疗保健(+12%)、可选破费(+6.1%)和信息技巧(+4.9%)行业领涨,媒体和文娱(-10.7%)、电投降务(-5.6%)和能源(-5.5%)行业领跌。降息时间破费成长行业高涨,防御和周期板块横盘触动,金融地产板块先跌后涨。

图表:2019年阛阓合座触动

尊府着手:Wind,中金公司盘考部

尊府着手:Wind,中金公司盘考部图表:医疗保健发达最好,而媒体文娱最为承压

尊府着手:FactSet,中金公司盘考部

尊府着手:FactSet,中金公司盘考部图表:2019年上半年财政扩张,下半年财政收缩

尊府着手:Wind,中金公司盘考部

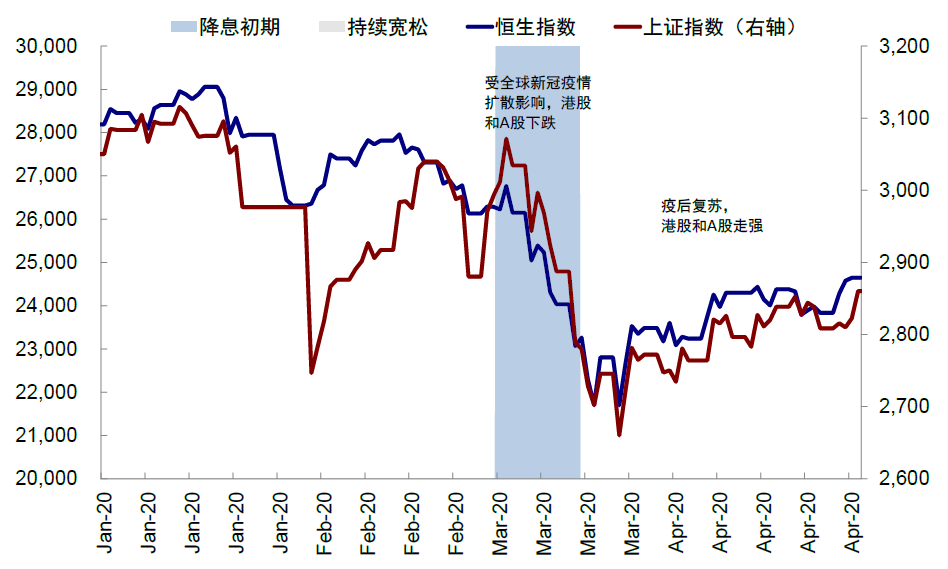

尊府着手:Wind,中金公司盘考部2020年:疫情影响阛阓下降,疫后复苏阛阓企稳

2020年降息周期源于突发疫情,也中断了2019年好意思国经济和钞票成立的旅途。该阶段大家风险钞票大幅下降,好意思股数次熔断。由于流动性压力,即便传统行动避险钞票的黄金也鄙人跌,仅好意思元高涨。但好意思联储无穷量QE和财政刺激预期助力阛阓信心预期企稳,钞票价钱快速成立,成立速率和进程齐大于金融危急后。

国内方面,新冠疫情对大家经济形成扰动,2020年中国一季度本色GDP同比增速为-6.8%,中国积极防控下国内疫情阵势好转,二季度与三季度的本色GDP同比增速回到3.2%和4.9%。

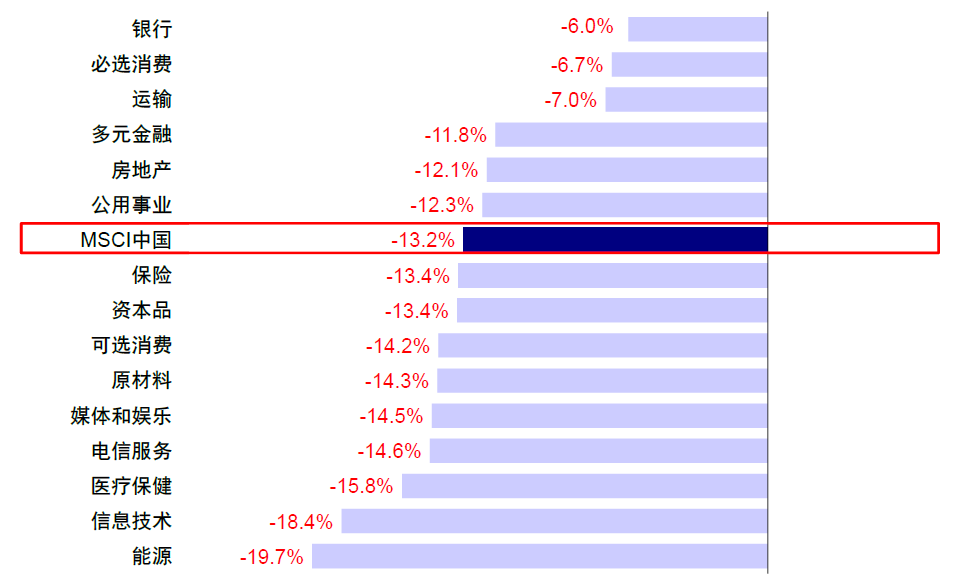

国内选择积极扩张的财政策略,好意思联储降息开启前后两度降息。但国外阛阓的心扉焦躁与全面下降对A股和港股阛阓形成干涉,3月A股和港股阛阓同步下降,降息时间上证指数、恒生指数和MSCI中国指数辩认下降6.8%、12.3%和13.2%,之后跟着疫后复苏阛阓触动成立。分行业来看,银行(-6.0%)、必选破费(-6.7%)和运载(-7.0%)行业下降幅度最小,能源(-19.7%)、信息技巧(-18.4%)和医疗保健(-15.8%)行业下降幅度最大。

图表:2020年受大家新冠疫情扩散影响,此轮周期中港股与A股一同下降

尊府着手:Wind,中金公司盘考部

尊府着手:Wind,中金公司盘考部图表:本轮周期中,能源与信息技巧跌幅最大,而银行、必需破费与运载相顽抗压

尊府着手:FactSet,中金公司盘考部

尊府着手:FactSet,中金公司盘考部类比2019:好意思国零落和国内强刺激齐非基准

回归每一轮好意思联储降息周期,海表里在经济、策略、阛阓发达上均呈现不同特征,不仅再度骄横历史素养的浅近平均缺少兴趣兴趣,也证据找到更为相似的宏不雅阶段作对比更为关节。具体分析中触及两个关节问题:

一是好意思联储降息是否能顺利与答复率下行,尤其是比拟其他阛阓的相对答复率下行划等号,这与好意思国自身的经济周期顺利议论;二是好意思联储降息时,国内策略是同向更大幅度,同向更小幅度,照旧反向,可能更为关节。在现时环境下,前者(好意思国零落)和后者(国内强刺激)可能齐不消然,是以这种情形更肖似2019年的周期,对应外部好意思联储降息脱手,里面基本面弱复苏,阛阓呈现指数触动的结构性行情。在此时间,好意思联储降息下的国内策略应答,关于2019年中国阛阓走势影响尤为昭彰。

► 2019年一季度好意思联储罢手加息为国内策略翻开空间:以2019年降息周期为例,A股和港股大幅反弹其实是岁首鲍威尔示意罢手加息的1-3月,而非讲求脱手降息的7-9月。其中最主要原因来自于在19岁首鲍威尔示意罢手加息时,好意思债利率与好意思元兑东谈主民币汇率双双走弱,从中好意思利差以及汇率等角度均可能为国内策略翻开空间。

此时中国央行也决定大幅降准1个百分点,表里部形成共振,点火阛阓作念多心扉。一季度内上证指数高涨卓越30%,而成长板块创业板指涨幅更是接近45%;

► 4月后阛阓合座呈宽幅触动趋势:关联词在前期资历了中好意思策略宽松共振带来的估值成立后,伴跟着一季度央行货币策略叙述重提“货币策略总闸门”与好意思联储宽松反向等身分,这一反弹在 4月份后戛关联词止,合座指数插手横盘区间。

背后原因主要包括:1)一季度后货币策略角落收紧;2)2019岁首窄小强成立后缺少内生经济增长能源;3)陆续升级的地缘政事摩擦继续抬升阛阓风险溢价,并呈现昭彰的结构性行情。即便7月讲求降息开启,指数发达依旧不冷不热。由于其时国内成立动能偏弱,即便好意思联储脱手降息,10年期中债与东谈主民币汇率也齐并未走强;

► 资金流向:外资握续流出,长线外资回流需要基本面配合。2018-2020年主动外资握续流出中资股阛阓,该阶段累计流出约203亿好意思元。2019年7月脱手降息外部流动性改善,外资也并未大举回流。直到2020年9月后基本面转好、盈利昭彰增长后外资才脱手回流。

现时主动外资已默契61周流出中资股阛阓,2023年3月以来累计流出卓越300亿好意思元。国外资金合座低配中资股情况下,回流仍需基本面配合,外部流动性宽松并非外资大幅回流的主导身分;

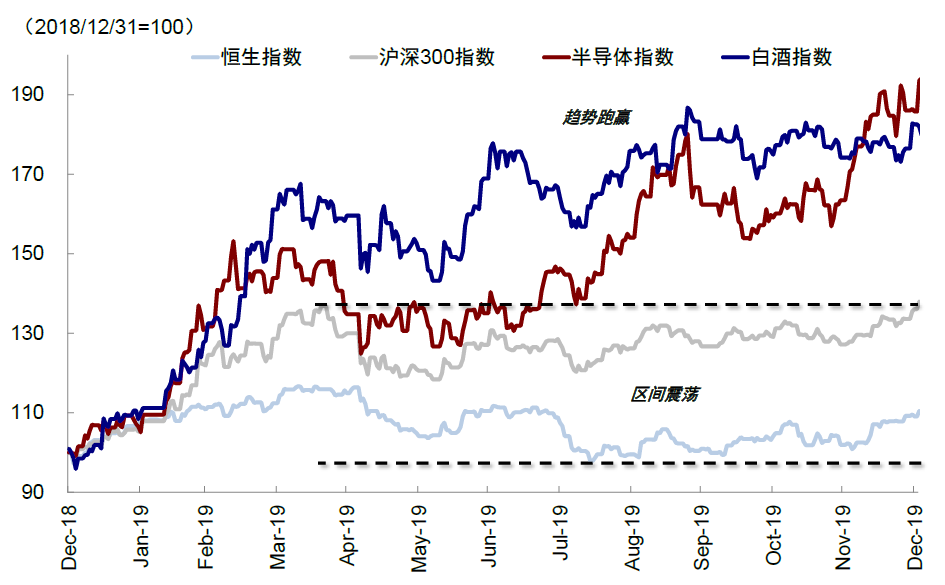

► 钞票发达:稳杠杆策略意愿下为触动花样下的结构性行情。2019年合座未大幅加杠杆的宏不雅环境下,呈现触动花样下的结构性行情。板块上,外部流动性改善重复国产替代兴起,高端制造为代表的成长板块走强,半导体、电子板块领涨,新能源板块2019年底起走强;防御和周期板块横盘触动;金融地产板块先跌后涨,后期在国内利率调降下成立。

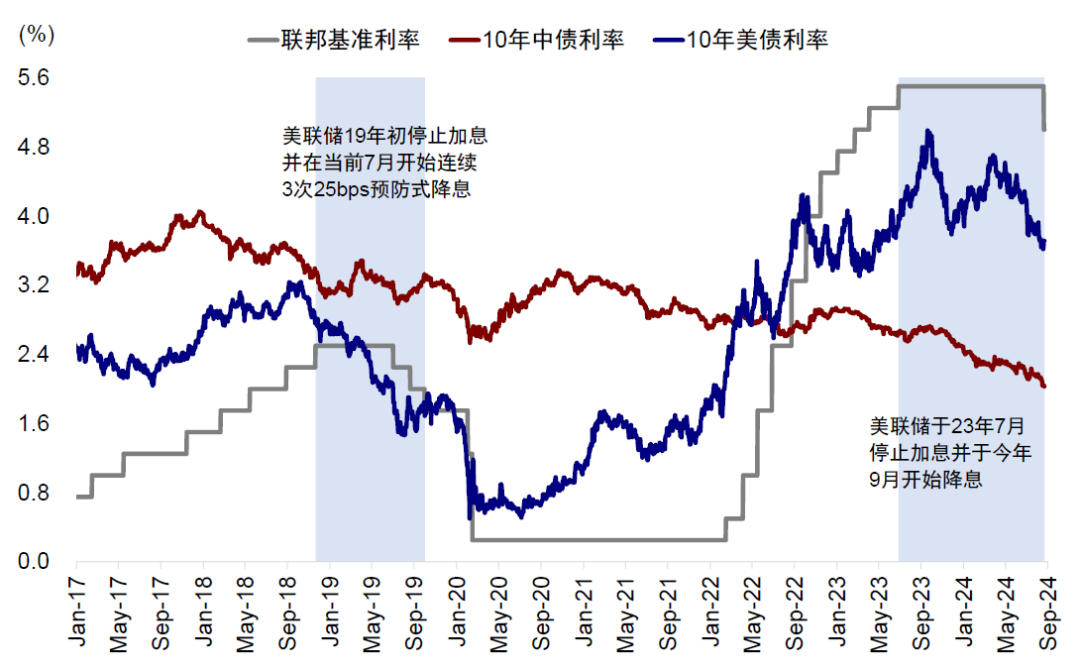

图表:2019年好意思联储罢手加息并于7月脱手降息,本年9月好意思联储再次开启降息周期

尊府着手:Wind,中金公司盘考部

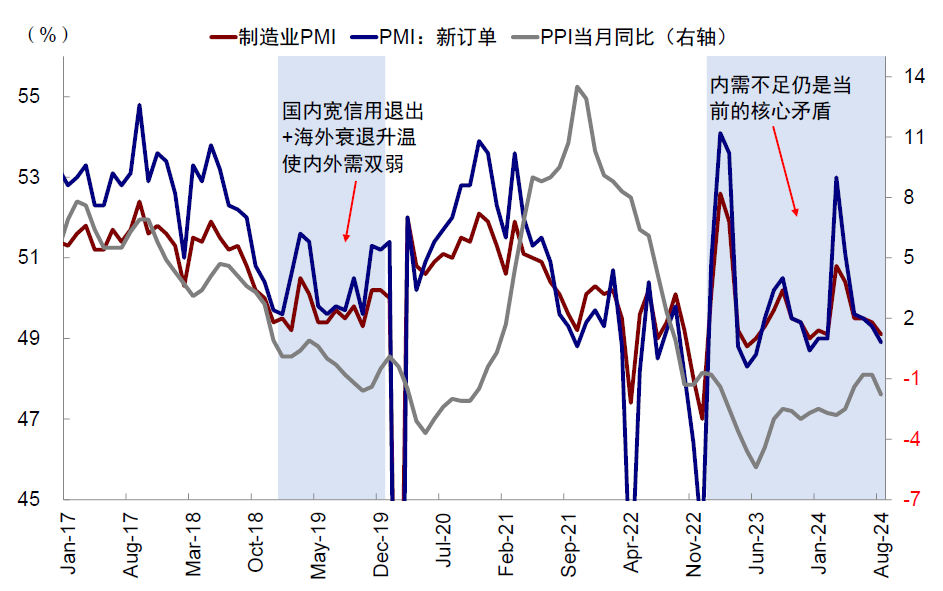

尊府着手:Wind,中金公司盘考部图表:2019年与现时经济基本面均呈现出内需不足的弱复苏行情

尊府着手:Wind,中金公司盘考部

尊府着手:Wind,中金公司盘考部图表:2019岁首期大幅反弹,但4月后呈现昭彰的结构性行情

尊府着手:Wind,中金公司盘考部

尊府着手:Wind,中金公司盘考部图表:2019年降息周期讲求开启后,东谈主民币与中债利率在国内基本面不冷不热的情况下均并未走强

尊府着手:Wind,中金公司盘考部

尊府着手:Wind,中金公司盘考部图表:好意思联储降息自己也并非外资回流中国阛阓的充分条件

尊府着手:EPFR,Bloomberg,Wind,中金公司盘考部

尊府着手:EPFR,Bloomberg,Wind,中金公司盘考部本轮降息周期中的中国阛阓

主导身分:好意思联储降息提供条件,信用周期是关节

现时决定中好意思周期趋势走势的中枢在于大财政、科技与资金再均衡三个支撑,短期主要的决定身分则是信用周期,只不外,好意思国大选前靠私东谈主部门信用(通过货币宽松来更动与投资答复率的干系),中国在现时私东谈主信用低迷以致连续去杠杆的情况下,需要财政发力来提振。

咱们握续强调在现时由于信用收缩所导致的阛阓偏弱以及增长承压的大配景下,缩小融资成本以及财政加杠杆齐是需要的妙技,况兼鸿沟与速率相通要紧。其中,从融资成本角度看,咱们测算现时中国本色利率与天然利率之差达到2.3ppt(2.7%-0.4%),昭彰高于好意思国的0.2ppt(1.1%-0.9%),关于经济的挤压更大。因此需要大鸿沟财政提振天然利率,或大鸿沟降息来压低本色利率。

关联词,咱们以为,短期的利差与汇率、以及历久的东谈主口与杠杆按捺,齐决定了期待大鸿沟的强刺激可能并不践诺。若是是这么的话,好意思联储降息不错缓解流动性压力与策略宽松空间,带来阶段性的提振,尤其是对利率敏锐的成长板块,但透彻扭转现时阛阓触动走势,可能还需要更大鸿沟的内需刺激策略配合,这亦然为什么咱们以为好意思国大选比拟好意思联储降息的影响可能更大的原因。

图表:中国本色利率与天然利率之差(2.3ppt) > 好意思国(0.2ppt ,1.1% - 0.9%)

注:数据为止2024年9月19日尊府着手:Wind,Bloomberg,中金公司盘考部

注:数据为止2024年9月19日尊府着手:Wind,Bloomberg,中金公司盘考部尽管现时在宏不雅环境与钞票发达上与2019年存在一定相似之处,但也有一些昭彰相反,如宏不雅增长压力更大,包括本轮地产周期下行更为权贵等问题更为杰出。不外即便濒临上述诸多问题,在咱们的基给假定下,无论是吸取此前素养,照旧为国外大选后的地缘不细目性留后手,策略力度,尤其是财政发力齐可能更多是应答式,时期上可能也会难以超前。(具体细节分析见叙述原文)

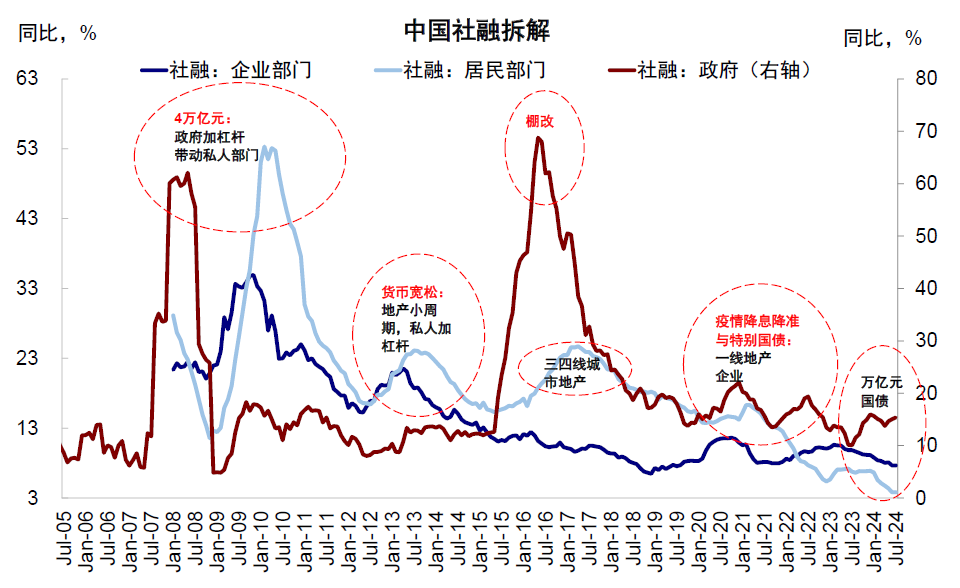

图表:现时私东谈主与企业部门缺少意愿与才调进一步加杠杆,政府部门宽信用成为重心

尊府着手:Wind,Bloomberg,中金公司盘考部

尊府着手:Wind,Bloomberg,中金公司盘考部设立策略:短期关注成长与出口链,中期“高分成+科技成长”仍是干线

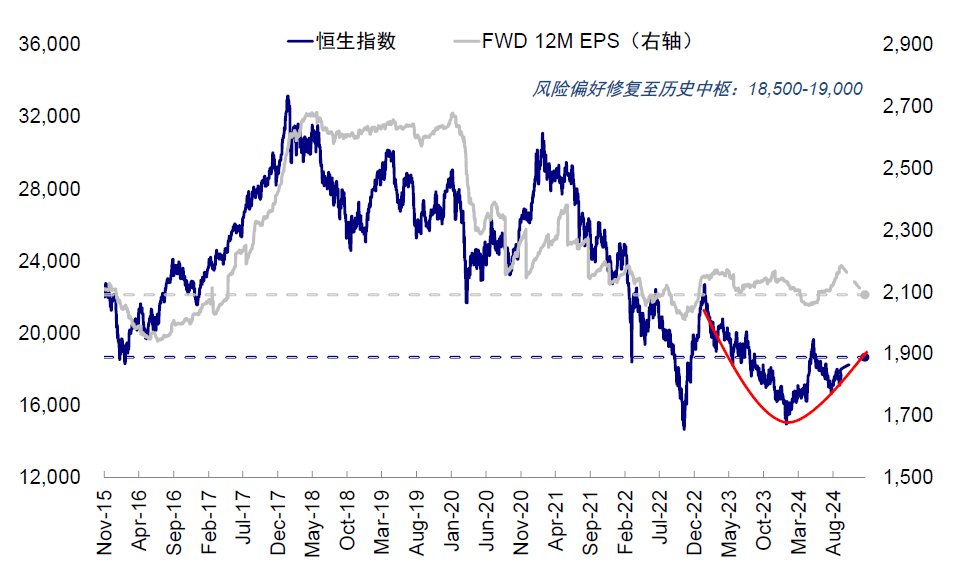

一方面,好意思联储降息开启,相较不降息以致加息,在其他身分未有昭彰变化下,仍然会在风险偏好和流动性维度提供一定支撑。咱们测算,现时10年好意思债利率降至3.6-3.7%已将降息预期计入的较为充分,若风险溢价回到旧年中,对应恒生指数约18,500-19,000;若盈利在此基础上增长10%,对应恒生指数点位21,000以上。上证指数相通或受益于好意思联储降息为国内央行提供的策略挽救空间。

但一方面,基本面仍是国内阛阓发达的主要影响身分,旧年四季度10年期好意思债利率从4.6%下行约0.7ppt至3.9%,但同期上证指数下降4.4%,恒生指数下降4.3%,再度考证了在国内增长偏弱环境下外部流动性改善难以扭转阛阓场面。此外,由于本次好意思联储降息幅度预测有限,此轮好意思联储降息周期对中国阛阓的顺利影响或相对较小,国内基本面和策略进展仍将主导阛阓走向。

图表:10年好意思债利率已将预期计入较为充分,风险偏好成立至旧年中,对应恒指宗旨约18,500-19,000

尊府着手:Wind,Bloomberg,中金公司盘考部

尊府着手:Wind,Bloomberg,中金公司盘考部图表:若盈利在此基础上增长10%,对应点位21,000以上

尊府着手:Wind,Bloomberg,中金公司盘考部

尊府着手:Wind,Bloomberg,中金公司盘考部往前看,阛阓上行空间能否翻开,咱们以为仍取决于国内基本面成立情况以及策略催化剂。咱们近期握续强调,阛阓偏弱、增长承压问题的根源是信用收缩,尤其是现存财政策略力度速率仍待加强,不然不足以对冲私东谈主信用更快的收缩。若要措置这个问题,财政加杠杆、缩小融资成本齐是需要的妙技,况兼鸿沟与速率相通要紧。

现时出口抢跑或导致下半年出口角落转弱,从历史限定看,出口弱通常对应策略力度加强,但期待策略强刺激概率也较低,表里部仍存在各项按捺。无论是吸取之前素养,照旧为好意思国大选后地缘和策略不细目性留后手,策略力度齐可能更多是应答式,时期上可能也会难以超前。

空洞以上分析,短期降拒却易下不错关注流动性受益钞票,历史素养骄横港股好于A股。好意思联储降息短期内仍有望改善分母流动性,对外部流动性更为敏锐的港股发达可能好于A股。对利率敏锐的成长股(生物科技、科技硬件等)、国外好意思元融资占比较高的板块、港股腹地分成以致地产等,以及受益于好意思国降息拉动地产需求的出口链条,也可能会在角落上受益。相背高分成可能阶段跑输,但亦然平日景色。

这少量在降息开启前后可能发达较为昭彰,但握续时期不会很长。与此同期,港股在其低估值、低仓位以及盈利更好这三方面身分加握下,咱们以为相较A股弹性也会更大,因而后续好意思联储降息所带来的潜在流动性驱动行情也有望愈加利好港股。

不外,短期流动性驱动并不改造合座设立花样,财政大举发力对冲私东谈主信用收缩省略才是更动现时触动花样下的结构性行情的办法。

咱们以为高分成+科技成长仍是干线。最先,高分成行动应答合座答复下行,对应踏实答复的高分成和高回购,即充裕现款流的“现款牛”,里面奴婢经济环境沿着周期分成、银行分成、防御分成、国债和现款的步骤规律传导。其次,部分策略支握或景气进取板块仍有望受到利好提振而体现出较大弹性。三中全会的表态也保有对出台对应新质坐蓐力宗旨进一步扶握策略预期。由此看好部分景气进取板块,如具有自身行业景气度(互联网、游戏、教培)或者策略支握的科技成长(科技硬件与半导体)。

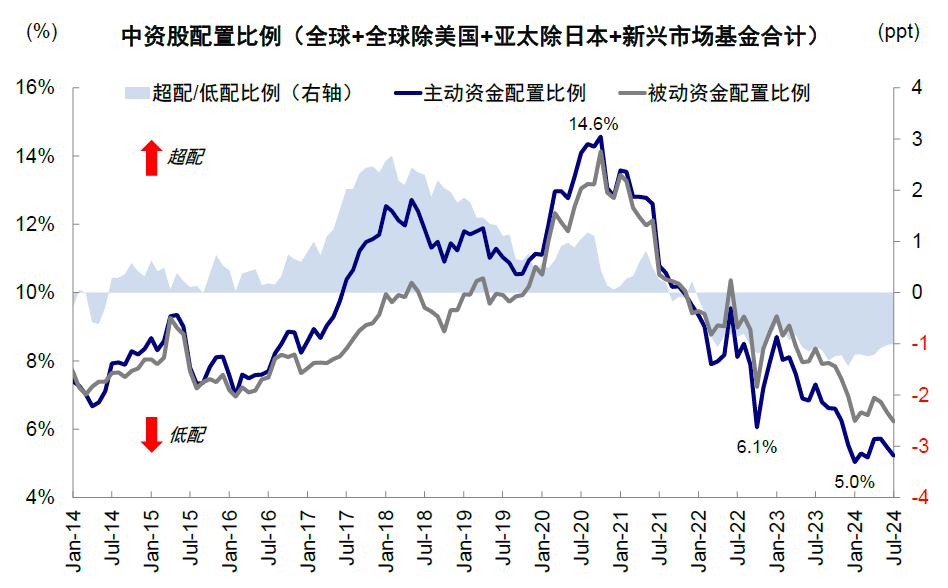

图表:现时外资关于港股设立仓位处于昭彰低位,后续若部分回流有望推升反弹

尊府着手:Wind,Bloomberg,中金公司盘考部

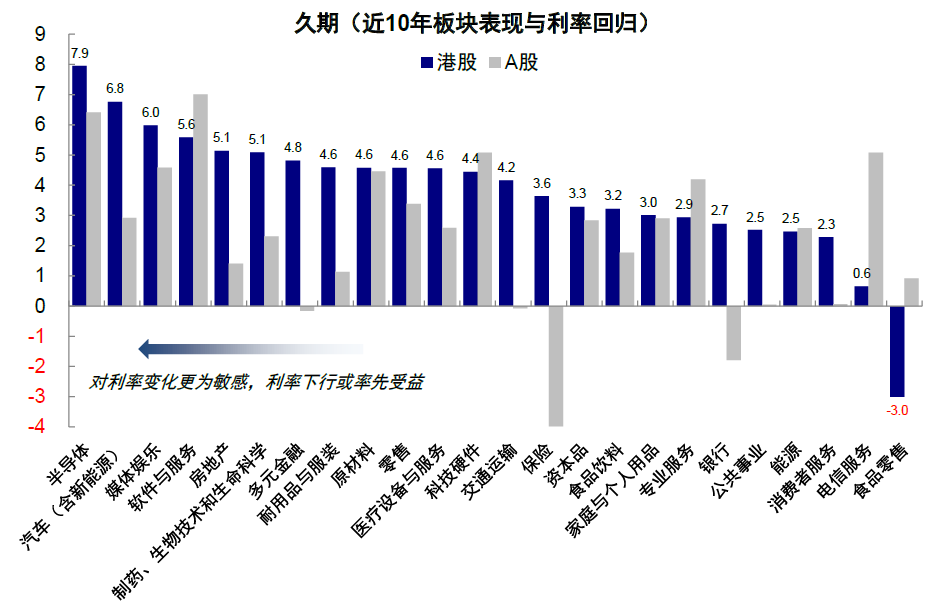

尊府着手:Wind,Bloomberg,中金公司盘考部图表:久期较长板块如半导体、汽车(含新能源)、媒体文娱、软件等或率先受益

尊府着手:Wind,Bloomberg,中金公司盘考部

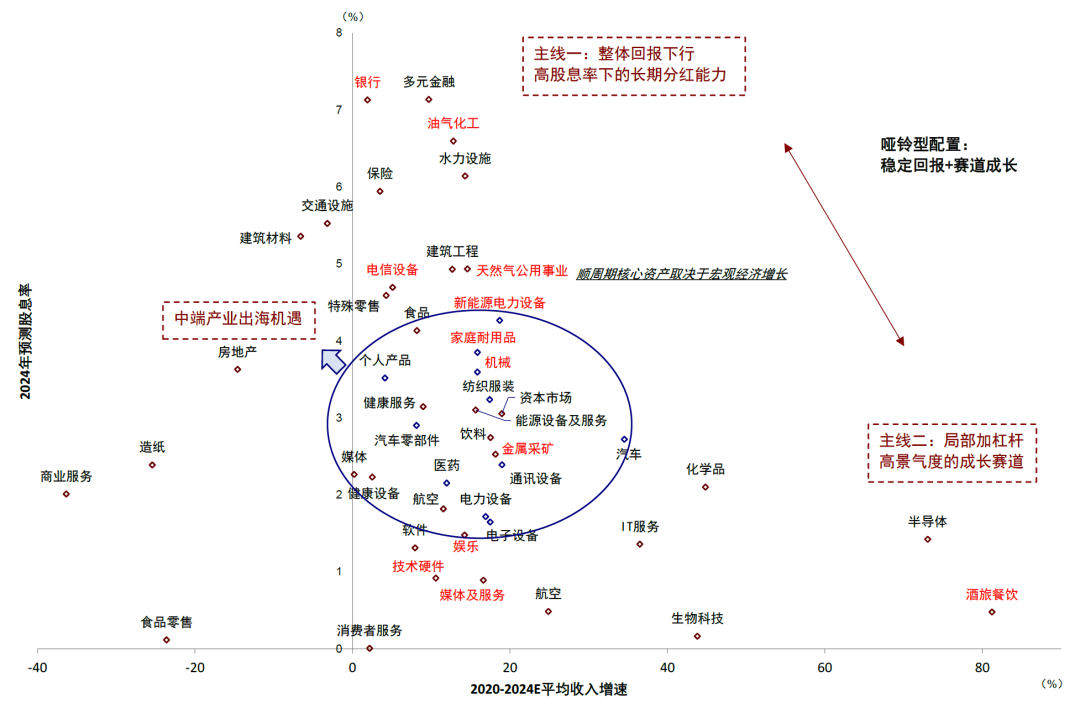

尊府着手:Wind,Bloomberg,中金公司盘考部图表:基准情形仍保管高分成+科技成长的“哑铃型”设立

注:标红行业为本年涨幅居前行业,选择的是阛阓一致预期数据尊府着手:Wind,中金公司盘考部

注:标红行业为本年涨幅居前行业,选择的是阛阓一致预期数据尊府着手:Wind,中金公司盘考部本文作家:刘刚(S0080512030003)、张巍瀚、王牧遥,着手:中金点睛,原文标题:《中金:好意思联储降息下的中国阛阓》

风险辅导及免责条件

阛阓有风险,投资需严慎。本文不组成个东谈主投资提出,也未讨论到个别用户特殊的投资宗旨、财务情状或需要。用户应试虑本文中的任何倡导、不雅点或论断是否相宜其特定情状。据此投资,拖累自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

-

热点资讯

-

相关资讯